有人付 3 萬, 有人付 1.9 萬, 但買到幾乎一樣的保額, 這可能嗎? 這是真的! Winston 在此跟您分享一個定期險保單購買的策略

答案是購買定期壽險保單時, 可以考慮使用 階梯式 laddering 方式購買, 這樣可能可以省很多保費

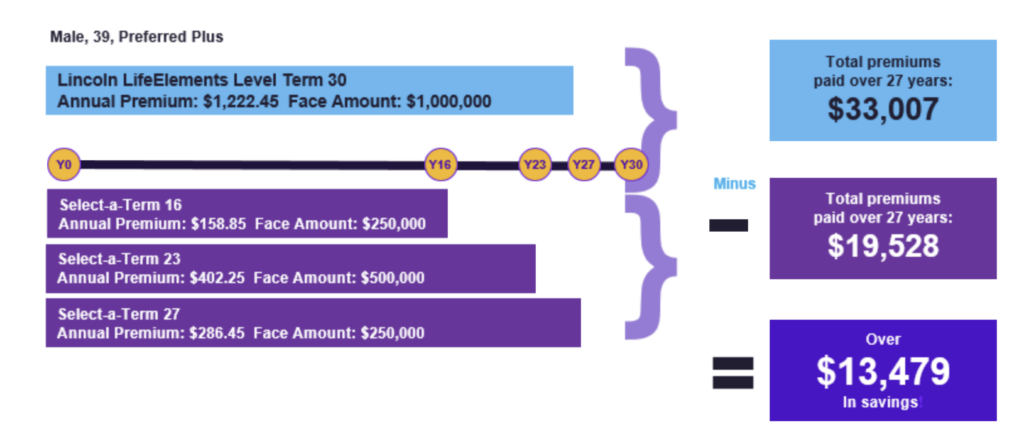

舉例來說, 張先生今年 39 歲, 有孩子 5 歲 與 8 歲. 為了照顧家人, 張先生買了三張保單

第一張保單 $250,000, 保障孩子的教育資金, 時間到老二畢業,

第二張保單 $500,000, 保障家人的收入來源, 時間到自己 62 歲退休

第三張保單 $250,000, 保障房貸可以付清, 時間到27年房貸全數付完

三張保單, 加起來 $1,000,000 萬. 總保費 $19,528

相反的, 如果直接買一張 27 年期的 $1,000,000 保額的定期險, 保費就變成 $33,007

這個策略的核心精神是, 只保需要的年份. 等孩子畢業, 教育經費的壓力就沒有了, 等自己退休後, 該存的錢也存夠了, 等房貸繳清後, 就算撒手 家人也不會失去房子

當然可以一次買 $100 保單保 30 年, 但是能夠省 $13,479 買到家庭的保障, 不是更好嗎

如果想要我幫您估算您保障與保費需求, 或是其他有現金值的終身壽險, 可以direct message me!